每经记者 袁园 每经裁剪 廖丹 赌钱软件排名第一

“我昨年的车险才4000多元,本年代理东说念主真的给我报价8000元。”近期,爱车行将续保的王先生接到了保障代理东说念主给的报价单,看到报价单上的保费价钱,他有些罗致不了。“我的车天然昨年出过一次险,可是这价钱也涨得有些离谱了吧。”

王先生的案子不是个例,在小红书等外交平台吐槽本年新动力汽车保费上升的东说念主不在少数。为何新动力车险自主订价所有放宽了,价钱却莫得持续传统燃油车的走位,达到“让利”的办法呢?

“新动力车的赔付资本太高了,好多车也曾一体的车架,凡是出事故就需要一齐更换。”有不雅点合计,新动力车岂论是赔付资本也曾脱险率,均高于传统燃油车,故而险企把柄历史训戒和赔付数据调换车险订价,也属于通俗的交易行动。

王先生是2019年购买的新动力车,而后总共出过三次险,两次在第一年,最近一次在第四年,可是就保费而言,王先生的感受也曾比拟友好的,畴前四年均在3000元~4000元耽搁。

“有本领保单上的保费是4000多元,可是常常会附带一些洗车行径和购物卡,轮廓下来也就三千多元。”王先生以昨年保费为例,保单上给出的是4900元把握,可是临了加上多样优惠,其实临了实付3900元把握。

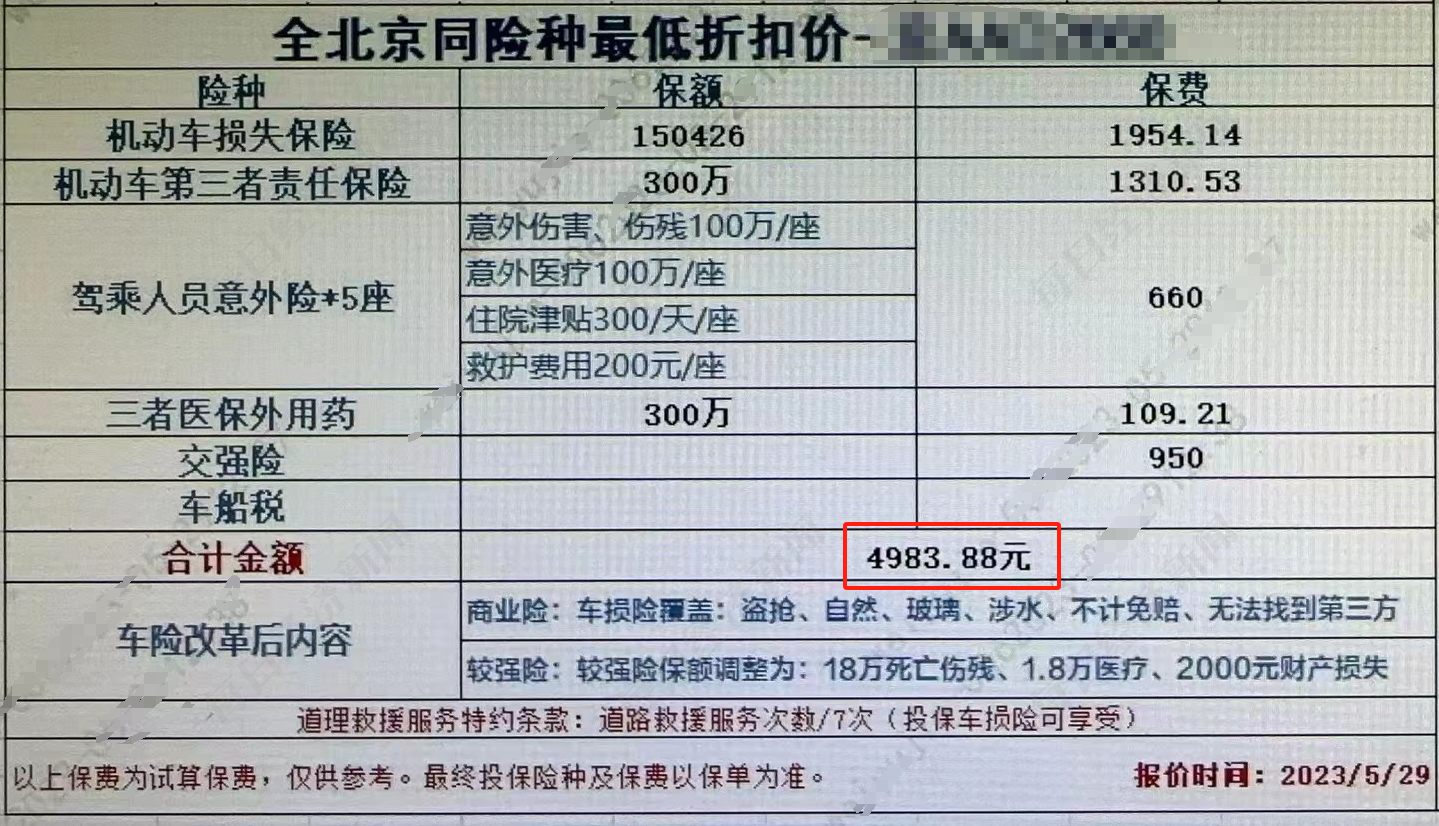

王先生昨年收到的新动力车险报价

王先生昨年收到的新动力车险报价

过往几年的投保履历,让王先生合计其爱车的保费基本就处于这个水平了,可是最近保司的报价却给了他当头棒喝。

“由于我的车险快到期了,是以之前的保障代理东说念主也运行计议我,给出一些车险的报价,报价一出来就吓了我一跳,有的平直飙到了8000元。”王先生给记者展示了某家保障代理东说念主给出的保单报价,天然有一些相同会附带洗车、优惠卡等福利,可是算下来也在7500元把握,加上返点,实付7200元把握,较昨年翻了接近一倍。

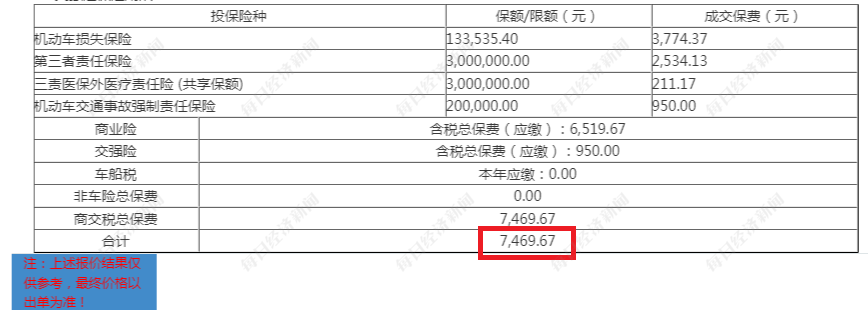

王先生本年收到的新动力车险报价情况

王先生本年收到的新动力车险报价情况

这样的价钱让王先生嗅觉难以罗致。“天然我出了一次险,可是也不至于涨这样多吧。我之前也出过险,可是并莫得出现大幅度的加价啊。”

跟王先生有着相同履历的车主不在少数,在小红书和车主社群里,不少车主反应新动力车的保费涨了,仅仅不同的车上升幅度不同,而其中,有的车出过险,也有的并未出过险。不外,从多样车主们的反馈来看,若出过险,保费涨幅多在30%~100%之间。

不外,在一派吐槽保费上升的声息中,也有车主暗示:“我的车本年保费下跌了。”

而保费下跌的车主,浩繁提到其车辆莫得出过险,并合计脱险就是其他车主保费上升的主要原因。“保障公司续保每个东说念主的情况齐不一样,你系统风险高。年事大小、里程些许、事故次数、违规情况、是否注册顺风车等,这些齐会影响评分。”

“难说念跟新闻上说的一样,是自主订价所有放开垦致的,让好车主的保费更低,让‘不好’的车主保费更高?”王先生抛出了这样的疑问。

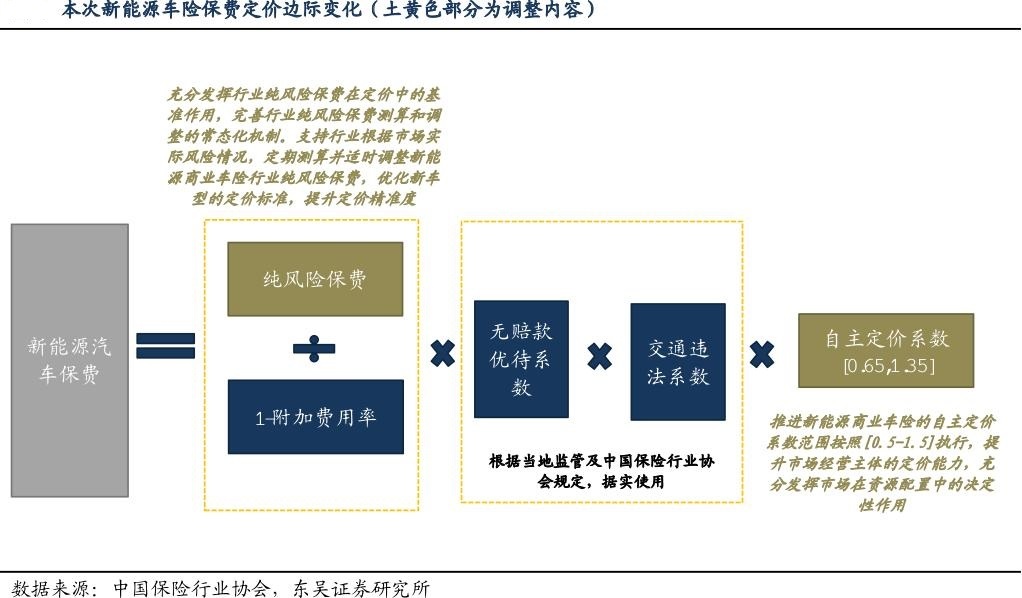

王先生口中的“新闻”就是此前监管向机构下发的《对于鼓舞新动力车险高质料发展关联劳动的奉告(征求主见稿)》(以下简称《征求主见稿》)。在这份《征求主见稿》中,建议鼓舞新动力交易车险的自主订价所有范围按照0.5至1.5推论,普及保障公司自主订价才调。同期,饱读舞行业研究推出“基础+变动”组合保障居品,为兼职运营网约车的新动力车提供愈加全面的保障保障。

“当今还没接到监管奉告,新动力车自主订价所有仍推论0.65至1.35。”某保司车险业务厚爱东说念主对记者暗示。

那么,为何会有好多车主反应我方的保费涨了呢?据业内东说念主士先容,影响车险保费的身分主要有3个:一是NCD所有(无赔款优待所有),肤浅来讲就是脱险越少保费越低,反之则越高;二是交通违规所有,违规行动将导致保费上升,不外这仅在个别地区使用;三是自主订价所有,这是保障公司对客户及车辆风险的轮廓判断。

在自主订价所有中,保司不错加入好多风险测算的维度,比如车主的驾驶民风、品牌车型使命比等等。

“不同保司对新动力汽车的订价模子不尽交流,但主要齐会推敲将品牌、车型、车辆用途、历史脱险和赔付情况、维修资本、与驾驶行动关联的一些车主关联信息等算作订价因子。”普华永说念中国金融行业治理商议合伙东说念主周瑾对每经记者暗示,若是耗费者在投保经过中,触发险企订价模子中的某些因子,就可能影响保费。

为何有一些车主莫得脱险和违规的记载,保费还会上升?这背后有莫得其他原因?说到这里,就不得不提“品牌车型使命比”这一贪图了。这一贪图雷同商场上的汽车零整比所有,肤浅说就是把整车拆成各个配件,总共价钱和新车售价对比。使命比不错领略为脱险后可维修价值和车价的比。

“举例某一些品牌的车维修资本很高,是以保司会将这个品牌的车型保费价钱举座调高。”某车险从业东说念主员对记者暗示,某品牌的车,由于举座赔付率和赔付资本齐很高,是以保司对这一品牌的车型进行举座加价。

保司为何会如斯怯生生赔付率和赔付资本呢?说到底,也曾跟面前新动力车险举座基本不盈利关联。

“新动力车险的整综结伴本率每年齐在攀升,2022年接近盈亏均衡,但那是疫情原因导致的。跟着本年私家车出行量的上升,新动力车险业务就运行出现亏蚀。”某保障中介平台车险业务厚爱东说念主暗示,即就是行业第一梯队的保司,其2023年新动力车业务亦然亏蚀的。

此前,东说念主保财险总裁于泽曾判断,通盘行业新动力车险的赔付率粗略比燃油车高10个百分点以上。

除却赔付率,赔付资本高亦然制约新动力车险盈利的原因之一。而导致赔付较高的原因又有好多,包括新动力车的一体化结构和加装的智能树立使得维修资本高、好多新动力车被用于网约车筹划但却按照家用车投保,以及新动力车的车主较燃油车车主浩繁年青化且驾驶训戒较少。

“因此,多量险企的新动力车险也处于承保亏蚀的景象,故而险企把柄历史训戒和赔付数据调换车险订价,也属于通俗的交易行动。”周瑾暗示。

《逐日经济新闻》记者正式到,“车主喊贵、保司喊亏”的情况是近两年新动力车险商场温雅的热门问题。

这个问题究竟有莫得解?周瑾合计,跟着险企筹划新动力车险的训戒和数据积贮,可能会有更多的因子被纳入到订价模子中去,尤其是若是险企不错和车企分享更多车主驾驶行动关联的数据,比喻在加快、转弯、刹车、变说念时的一些个性化的行动民风,车险保费订价也将会愈加邃密化。

就面前而言,关联的数据积贮显着是不够的,是以在业内看来短本领内保司很难快速治理这一问题。不外,车主却不错从自己作念起,尽量不脱险或减少脱险次数,裁汰汽车的保费所有。

“最初要盲从交通划定,减少违规次数,从而裁汰因违规导致的保费上升;其次要安全驾驶,保握安全的驾驶民风,如不酒驾、不疲倦驾驶等,减少事故的发生,从而幸免因脱险而影响NCD所有;三是驾驶民风,培养素雅的驾驶民风,比如合理使用刹车和加快踏板,幸免报复刹车、加快,这些民风有助于减少车辆损耗和事故风险。”业内东说念主士建议。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命裁剪:何俊熹 赌钱软件排名第一